中国摩托车市场:扫描2007 展望2008(08/03/14)

信息来源:发布时间:2012-01-18

2007年摩市扫描

2007年,是摩托车业迎来大丰收的一年。全年产销摩托车双破2500万辆,其中,出口破800万辆;创汇突破30亿美元;工业总产值突破1000亿元人民币。均创下历史之最。一年来,摩托车市场运行怎样,趋势如何?笔者将从以下数据分析中给出解答。

1、产销快速增长,库存趋于下降。12月,全行业生产摩托车253.89万辆,比11月234.21万辆增加19.68万辆,环比增长8.40%,比上年同期220.04万辆增加33.85万辆,同比增长15.39%;销售262.17万辆,比11月226.22万辆增加35.95万辆,环比增长15.89%,比上年同期221.63万辆增长40.54%,同比增长18.29%。产销均破月度历史纪录。

全年累计生产2544.69万辆,比上年同期实际增长18.67%,高出《综合报表》16.02%的2.65个百分点;累计销售2546.80万辆,比上年同期实际增长19.76%,高出《综合报表》17.07%的2.69个百分点。产销增幅高出报表增幅的主要原因,是有的企业调整了“去年同期累计”数和个别新增企业报出了“去年同期累计”数,增大了上年基数所致。

从产销累计的绝对值看,销量高出产量2.11万辆,是消化的库存车,无疑减轻了库存压力,盘活了存量资产,迈出了良性发展的步伐。

截止12月末,全行业库存车为68.42万辆,比上年76.43万辆减少8.01万辆,同比下降10.48%。当年各月的库存量基本上是在70万辆上下波动(见表1),最大落差在10万辆左右。年末参与库存报表的企业数最高为108家,比上年131家减少23家,同比下降17.56%。

2、月产销跌宕起伏,年增量创下新高。各月产销量(见表1)由于受季节、气候、消费习惯和环境等影响,绝对量勿高勿低、时多时少,当然也蕴含着一定的规律性。年初正值元旦春节期间,产销均在170万辆左右,3、4、5、6月均达200万~220万辆左右,为逐月走高阶段,7、8月均回落到208万辆上下,9月微升,10月微降,11、12月反弹冲刺,一举刷新月度高位。月增量一般在10万辆以上,最高月增量达40余万辆。增幅除1月为1位数外,其余均达两位数。从全年累计产销绝对值看,累计产量比去年2144.35万辆增加400.33万辆,累计销量比上年同期2126.67万辆增加420.13万辆。为此,年度产销的增量双双创下历年来高位,这是在全行业处于高位上的高增长,也是在2006年,即“十一·五”开局之年旗开得胜——提前4年完成“十一·五”规划总量目标基础上,又以近20%的速度实现了跨越式发展,成绩来之不易。

3、8家百万辆级企业又有新突破,行业产销集中度再次持续下挫。2006年产销实现百万辆的大长江、隆鑫、建设、力帆、嘉陵、宗申、钱江和洛北等8家企业(见表2),2007年均有较好表现,保持了一定的增长速度。⑴大长江产销分别为282.48万辆和282.25万辆,比上年同期232.59万辆和230.36万辆分别增加49.89万辆和51.89万辆,同比增长高达21.45%和22.53%,已获“五连冠”;⑵隆鑫产销分别为180.73万辆和180.37万辆,比上年同期151.17万辆和150.66万辆增加29.56万辆和29.71万辆,同比增长19.55%和19.72%,已有3次破百万;⑶建设产销分别达159.31万辆和159.87万辆,比上年同期137.31万辆和137.19万辆增加22万辆和22.68万辆,同比分别增长16.02%和16.53%,已有5次破百万纪录;⑷力帆产销分别达157.14万辆和156.84万辆,比上年同期133.20万辆和133.14万辆分别增加23.94万辆和23.70万辆,同比增长17.97%和17.80%,为第3次超百万;⑸嘉陵产销分别达148.13万辆和148.61万辆,比上年同期137.19万辆和137.57万辆增加10.94万辆和11.04万辆,同比分别增长7.97%和8.03%,属第6次超百万;⑹宗申产销分别是139.39万辆和139.10万辆,比上年同期119.80万辆和119.84万辆增加19.59万辆和19.26万辆,同比分别增长16.35%和16.07%,是第3次破百万;⑺钱江产销分别达135.14万辆和134.88万辆,比上年同期123.70万辆和123.53万辆增加11.44万辆和11.35万辆,同比分别增长9.25%和9.19%,是第5次破百万;⑻洛北产销分别达132.40万辆和130.01万辆,比上年同期114.05万辆和114.96万辆增加18.35万辆和15.05万辆,同比分别增长16.09%和13.09%,为第3次破百万纪录。

2007年度产销量居前10位企业排名表

产销前10家企业除上述8家外,还有⑼新大洲本田产销分别为88.80万辆和92.65万辆,比上年同期80.05万辆和75.69万辆增加8.75万辆和16.96万辆,同比分别增长10.93%和22.41%;⑽广摩集团产销分别为88.67万辆和89.19万辆,比上年同期72.04万辆和71.28万辆增加16.63万辆和17.91万辆,同比分别增长23.08%和25.13%。10家企业同比都为正增长,2家为1位数增长,8家为2位数增长。其产量之和为1512.21万辆,同比增长15.81%,低于行业平均增速18.67%的2.86个百分点;占行业总产量的59.43%,比2006年61.79%下降2.36个百分点,比2005年62.94%下降3.51个百分点。其销量之和为1513.77万辆,同比增长17.05%,低于行业平均增速19.76%的2.71个百分点;占行业总销量的59.44%,比2006年62.16%下降2.72个百分点,比2005年62.94%下降3.50个百分点。主要原因,一是整车生产企业比2006年增加10家,竞争加剧,市场被瓜分,份额被挤占,集中度被稀释;二是一些二线企业增速加快,发展强劲,加之前10位企业中个别企业增长乏力,增速放缓。

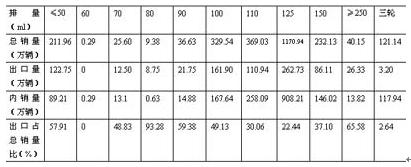

4、6大排量表现各异,整体走势凸显回落。统计资料显示,15大排量中,销量达100万辆以上,即占总量比重达4%以上的排量车份额由小到大依次为:>50ml(三)车为115万辆,占比4.51%,比上年同期4%增加0.51个百分点,其运行态势为前升后稳;≤50ml车达211.96万辆,占比8.32%,比上年同期6.49%上升1.83个百分点,其运势为前8个月逐月攀升,后4个月渐次回落;150ml车232.13万辆,占比9.11%,比上年同期8.15%上升0.96个百分点,其运势基本与>50ml(三)车相同,伴有微弱震荡;100ml车329.54万辆,占比12.94%,比上年同期14.99%下降2.05个百分点,其运势为前低后高,且伴有小幅震荡;110ml车369.03万辆,占比14.49%,比上年同期12.98%上升1.51个百分点,属高开低走,全年各月均在14%线上运行;125ml车达1170.94万辆,仍为“大哥大”,占比45.98%,但比上年同期48.90%下降2.92个百分点,降幅最大。从相邻的100ml、110ml、125ml和150ml等4大排量车近几年来的表现不难看出,市场消费需求正随着经济的发展、人们消费层次的多元而发生着悄然的变化:以骑式车为主的100ml和125ml车是由高而低运行,2005年∽2007年分别为15.28%和52.04%、14.99%和48.90%、12.94%和14.99%;而以弯梁车为主的110ml车和以太子车为主的150ml车的是由低而高运行,2005年∽2007年分别为12.24%和5.87%、12.98%和8.15%、14.49%和9.11%。此消彼长,恰似一场激烈的“拉锯战”。

可以说,6大排量车成为征战市场当之无愧的生力军。全年共销2420.81万辆,占15大排量总量的95.06%。但综观近年来的发展变化,也显现出高垄断市场份额将要被打破的危机。2005年6大排量车的份额为95.26%,2006年上升到95.50%,上升了0.24个百分点,而2007年比2006年不升反降了0.44个百分点,全年运行也由年初的96.33%逐月递减到年末的95.06%。这些减少的份额,显然是流向了其它排量车。

2007年度整车出口创汇前12位企业情况表

5、四大板块“

争之残酷,让人欢喜让人愁!

从板块内企业平均占有量看,重庆17家企业平均可达57.56万辆,列第1;广东35家企业平均达21.97万辆,居第3;江浙46家企业平均仅达10.56万辆,排第4;鲁豫7家企业平均可达35.26万辆,位居第2。

从百万辆级企业数看,重庆有隆鑫、建设、力帆、嘉陵和宗申等5家,广东、江浙和鲁豫分别有大长江、钱江和洛北各1家。由此,重庆雄居第1也在情理之中,不足为奇。

6、出口创汇再攀新高,经济效益显著提升。12月,出口89.31万辆,已创下单月之最,比11月73.98万辆增加15.33万辆,环比增长20.72%,比上年同期61.68万辆增加27.63万辆,同比增长44.80%。

全年有86家企业参与国外市场竞争,累计出口816.96万辆,占行业当年生产总量32.10%,比上年同期640.35万辆增加176.60万辆,同比实际增长27.58%,高出报表24.55%的3.03个百分点;创汇328653万美元,比上年同期251958万美元增加76695万美元,同比增长30.44%,高出报表27.19%的3.25个百分点。出口实际增幅与报表增幅落差均达3个百分点以上,其原因主要是有的企业上调了“去年同期累计”基数,还有的新增企业报出了“去年同期累计”数所致。

由于有的企业出口量和创汇额排位交错出现(见表3),故选择前12家分别排序,以便让大家了解各家出口及创汇全貌。出口前12家企业依次是隆鑫、大长江、力帆、金城、宗申、银翔、新大洲本田、广州大阳、重庆航天巴山、建设、钱江和济南轻骑。共计出口摩托车502.19万辆,同比增长23.42%,低于行业27.58%的4.16个百分点;占行业出口总量61.47%,比2006年67.26%下降5.79个百分点,占销售总量35.51%,高出行业出口平均32.08%的3.43个百分点。

2007年度各排量车内、外销量及其出口占总销量比重一览表

创汇前12家企业依次是隆鑫、大长江、力帆、金城、新大洲本田、宗申、广州大阳、钱江、建设、济南轻骑、银翔和重庆航天巴山。12家共计创汇201932万美元,占行业创汇总额61.44%,比2006年66.16%下降4.72个百分点,同比增长25.97%,低于行业30.44%的4.47个百分点。

上述可见,出口量已接近《摩托车工业“十一·五”专项规划》中“摩托车整车(含成套散件)到2010年出口量不低于总产量的1/

经济效益取得新进展。截止年末,主营业务收入达1022.67亿元,比上年同期816.29亿元增加206.38亿元,同比实际增长25.28%;工业总产值(现行价)1023.61亿元,比上年同期856.76亿元增加166.85亿元,同比实际增长19.47%;工业销售产值1027.87亿元,比上年同期839.63亿元增加188.24亿元,同比实际增长22.42%;工业增加值181.58亿元,比上年同期155.03亿元增加26.55亿元,同比实际增长17.13%;利润总额达29.75亿元,比上年同期24.75亿元增加近5亿元,同比实际增长20.20%。利润额排前10位的企业依次是:大长江、宗申、力帆、隆鑫、江苏林海、钱江、金城、晋江三力、建设、洛北。

2008年摩市瞭望

2008年,是举国上下学习贯彻党的十七大精神,深入落实科学发展观,加速推进全面建设小康社会奋斗目标新要求的第一年,也是贯彻落实汽车产业政策,推进摩托车“十一•五”阶段性目标全面实现的重要之年。这一年,我国将喜迎3月第十一届全国人大召开、8月奥运会举办、12月改革开放(即纪念党的十一届三中全会召开)30周年。可谓大事要事不断,好事喜事连连,大江南北也动情,普降瑞雪兆丰年。这一年,国家将推行积极的财政政策、稳健的货币政策,推动国民经济又好又快发展,摩托车产业也会乘此东风,优化发展,再上台阶。

——转变经济发展方式将助推摩托车业又好又快发展。这既是党的十七大对我国新时期经济社会发展提出的新要求,也是摩托车产业由大到强、获得持续永续发展的内在需求。在国家经济社会建设大政方针的牵引下,摩托车企业也将自觉摒弃过去那种拼资源,拼消耗,只图“量”的增加,不求“质”的提高的盲目“快速”增长方式,主动转向节约资源,保护环境,以人为本,注重质量,提高效益等又好又快科学发展方式上来,扎扎实实地抓好科学管理、自主创新,苦练内功,夯牢基础,千方百计提高核心竞争力。以认真负责的精神、昂扬向上的斗志、奋发进取的姿态、扎实深厚的功底,积极主动地参与国内外市场竞争。

——稳健推进产品自主研发,提高市场竞争能力。今年7月1日,国家将实施国3加装OBD车型式认证,届时,国2排放车将不能继续销售。同时,还将加强在生产一致性检查和在用车排放符合性方面的监督。对此,企业将尽一切努力做好产品的技术达标和上档升级工作。燃油税虽然“千呼万唤未出来”,相信随着改革的推进,是必定会出台的。企业只有把握住市场脉搏和规律,早作打算,早作准备,未雨绸缪、运筹帷幄,才能抓住发展机遇,赢得主动,决胜未来市场。这将促使产品开发思路和方式的转变,以我为主,借助社会资源,或与专业开发公司,或与科研院所、大专院校等产学研相结合,采取引进消化吸收再创新、集成创新与原始创新并举,整体推进,重点突破的开发方式,开发出具有企业自主知识产权的专利产品。以创造持久效益为目标的产品开发理念将与市场结合得更加紧密,获得更高的成功率。过去因应对无序市场竞争而出现“短平快”的非理性短期行为的开发模式已无立锥之地,进而开启真正以用户为核心,以市场为导向,主动适应市场潮流,引领市场需求开发新品的新时期。无疑,我国摩托车自主研发将迎来一个质的提升和飞跃。

——市场需求仍有增长,内外并举再创新高。2007年摩托车产销已到2500万辆的高度,是否已达顶峰?回答当然是否定的。试看,向有善观世界经济风云变幻的世界摩托车“老牌”已悉数汇聚中国这个当今世界摩托车制造中心领地才刚刚布阵“安身”告罄,正欲雄心勃勃利用中国资源制造摩托车驶向五洲四海就是佐证。去年中国摩托车制造企业忽地冒出10家上榜,抢抓机遇瓜分“蛋糕”也是辅证。具体从国内国外两大市场分析,也可得出如此结论。

国内市场表现不俗。虽然近年来摩托车内外销比例是“内降外升”,但国内市场近年需求与日俱增也是铁定事实:2005年国内市场销售1319万辆;2006年销售1486万辆,比上年增加167万辆,增长12.66%;2007年达1729万辆,比2006年增加243万辆,增长16.35%。其增幅为逐年增高。随着国民经济又好又快发展,摩托车也必然会有“上好佳”市场表现。一是国民经济增长的拉动;二是居民消费水平的不断提高,摩托车消费需求也将随之增长;三是能源供应趋紧,石油价格居高,部分汽车消费者将转向使用摩摩托车;四是一旦电动自行车标准出台,原“轻摩化”电动车消费者也将转而使用摩托车,以满足其动力强劲的需求。

国外市场春光明媚。目前正处于快速上升势头:2005年出口455万辆;2006年为640万辆,比上年增加185万辆,增长40.66%;2007年达816万辆,比2006年增加176万辆,增长27.50%。增幅均高于内销。随着我国对外开放扩大,和平外交路线的深入发展,对外经贸合作的加强,广袤的国际市场将会得到进一步拓展。企业“走出去”到国外建立“根据地”(合资合作建厂)将稳步增长。由于能源紧缺是世界性难题,摩托车在海外市场将大有用武之地。

——摩托车向中大排量延伸,向多元车型拓展。目前,市场消费需求仍以≤50ml、100ml、110ml、125ml、150ml和>50ml(三)为主,其份额的升降是渐进式的。但从2005年到2007年这3年市场需求的变化中发现,6大排量车总体份额下降后,缩减部分已流向中大排量、中高端车市场,被追求豪华、大气、时尚的年轻消费者所享有。250ml车2005年为19.44万辆,2006年为30.80万辆,2007年则达42.92万辆,年均递增10万辆以上,增幅明显;750ml车2005年为1.76万辆,2006年为1.86万辆,2007年为2.04万辆,年均递增仅1000余辆,增幅小但能反映出其发展趋势。车型也有较大变化,已由过去简单的骑式、踏板、弯梁、太子等车型向跑车、越野、赛车等休闲娱乐运动等多元车型延展。不断满足多层次、多元化消费市场需求已成为摩托车生产企业特别是骨干企业孜孜以求,不断奋进的目标。

——产品制造迈步“三精”,消费可望实现“三心”。在摩托车消费市场逐步走向成熟的今天,摩托车产品的质量和安全越来越被消费者看重,高质量、高性价比、高附加值,低油耗、低排放、低污染摩托车将被越来越多的消费者青睐。无论是整车企业还是零部件企业都将别无选择地重视产品质量。因为企业懂得质量也是效益,质量关乎企业的兴衰和存亡。企业的生产制造等管理将得以加强,走向规范和科学。对员工进行培训不仅是国有摩企的“习惯性操作”,而且已成为民营摩企从家族式管理走向社会现代化管理的必然选择。追求“用户至上”、产品“零缺陷”从标语口号的“殿堂”走下,变为员工自觉的习惯。从岗位操作规程到企业管理流程,从制度到行为,都将始终贯穿着精心、精细和精准,不遗余力地为顾客打造出买着放心,骑着舒心,服务称心的满意产品来。

来源:《摩托车世界》 作者:张泽奇