2019年12月摩托车工业产销综述

信息来源:中国汽车工业协会发布时间:2020-03-10

2019 年,我国摩托车产销稳中有升,电动摩托车成为行业增长的主引擎,产品结构持续优化,出口小幅下滑。详细情况如下:

一、全行业摩托车产销量明显增长。

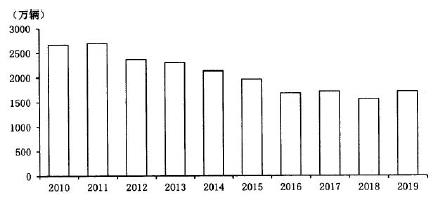

2019 年,随着国四切换逐步完成,《电动摩托车和电动轻便摩托车通用技术条件》4 月1 日实施,部分符合标准的超标电动自行车通过准入,纳入了摩托车管理,以及下半年《车辆购置税法》实施,150ml 及以下排量摩托车、电动摩托车免征购置税等,受上述因素影响,全行业产销量逐渐恢复,产销降幅逐月收窄,下半年产销结束下降呈较快增长。2019 年,全行业产销摩托车1736.66 万辆和1713.26 万辆,同比增长11.48%和10.03%,产销由上年下降转为增长。其中,二轮摩托车产销1543.02 万辆和1519.38万辆,同比增长10.48%和8.87%;三轮摩托车产销193.64 万辆和193.88 万辆,同比增长20.21%和20.05%。详见图1、图2。

图1、近10 年我国摩托车销售量情况

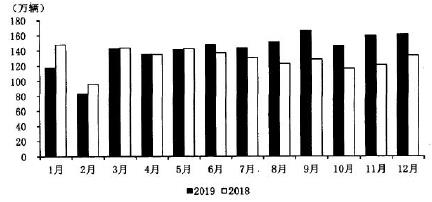

图2、摩托车月度销售量对比

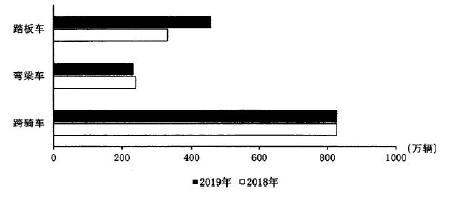

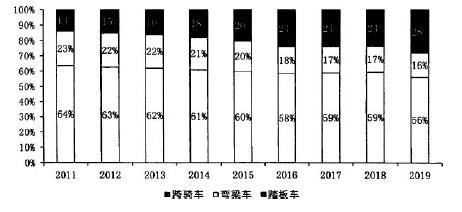

二、踏板车增长明显,跨骑车微增,弯梁车下降。

2019 年,跨骑车产销840.69 万辆和828.35 万辆,同比增长1.62%和0.56%,销量占两轮车的比例为54.52%,与上年相比下降了4.5 个百分点;踏板车产销465.25 万辆和457.01 万辆,同比增长41.03%和38.1%,销量占两轮车的比例为30.08%,与上年相比提高了6.4 个百分点;弯梁车产销237.08 万辆和234.01 万辆,同比下降1.01%和2.86%,销量占两轮车比例为15.4%,与上年相比下降了1.9 个百分点。

踏板车的增长主要是由电动摩托车的增长所拉动的,80%以上的电动二轮摩托车均属于踏板车。2019 年,电动踏极摩托车产销量分别是165.04 万辆和163.92 万辆,同比呈倍数增长,销量约占踏板摩托车总销量的35.87%。燃油踏板车销量约为293.09 万辆,同比下降8.76%,占踏板摩托车总量的65.16%。电动踏板摩托车大规模进入市场,对燃油踏板摩托车产生了一定的替代效用。详细情况见图3、图4

图3、二轮车三大车型销售量对比

图4、三种车型销售量比例变化

由于城市通勤代步需求的增长,以及快递行业的迅速发展,踏板摩托车具有很大的发展潜力,预计在未来踏板摩托车在两轮摩托车总量将超过40%。

三、250ml 及以上大排量摩托车较快增长,市场份额提升。

近年来,随着人们生活水平的提高,我国摩托车休闲文化产业逐步形成。摩托车市场最突出的一个变化就是休闲娱乐车型的增多,主要是以250ml 及250ml 以上车型为主,外观设计新颖,科技性更强。

2019 年,250ml 二轮摩托车产销量为115.40 万辆和114.24 万辆,同比增长22.54%和21.04%;250ml 以上二轮摩托车产销为18.08 万辆和17.72 万辆,同比增长66.48%和67.17%。

2019 年,250m1 及250m1 以上排量二轮摩托车销量为131.97 万辆,占二轮摩托车总销量的8.69%,与上年相比提高了一个百分点。随着摩托车休闲文化产业步入快速发展期,我国250m1 及以上大排量摩托车市场仍有很大的发展空间。详见图5。

图5 、2017-2019 大排量摩托车销售量增长率

近年来,250m1 以下中小排量市场份额虽然有所缩小,但仍是我国的主力车型,占总产量的90%以上。详见图6。

图6 、2009-2019 二轮摩托车分排量销量占比情况

四、电动摩托车高速增长。

2018 年5 月15 日,电动自行车新国标发布,很多生产超标电动自行车的企业加快转型,通过工信部目录准入,进入到摩托车行业。2019 年4 月1 日,《电动摩托车和电动轻便摩托车通用技术条件》正式实施,电动摩托车进入高速增长期。2019 年,电动摩托车(含电动三轮摩托车)销量约为230.19 万辆,同比呈数倍增长,占摩托车总销量的比例达到13.44%。

目前,全行业所生产的电动摩托车中,82.48%为电动两轮摩托车,2019 年销量为189.85 万辆。电动两轮摩托车产品构成主要是电动踏板摩托车和电动跨骑摩托车,有极少量的电动弯梁摩托车。电动踏板车销量为163.92 万辆,约占电动两轮摩托车总量的86.34%;电动跨骑车销量为19.6 万辆,占电动两轮车总量的10.32%;电动弯梁车销量约为6.32 万辆,占电动两轮车总量的3.33%。

随着快递物流业的发展,电动摩托车在城市中有巨大的需求潜力,是摩托车行业发展的新的增长点。

五、三轮摩托车恢复增长。

2018 年三轮摩托车遭受到断崖式的下滑,产销量下滑了21%。今年以来三轮摩托车逐渐恢复增长。2019 年,三轮摩托车产销分别为193.64 万辆和193.88 万辆,同比增长20.21%和20.05%。

三轮摩托车的增长同样是由电动三轮车的大幅增长所拉动的。2019 年,燃油三轮车销量约为153.54 万辆,同比下降2.73%。电动三轮车销量为40.35 万辆,同比呈倍数增长。

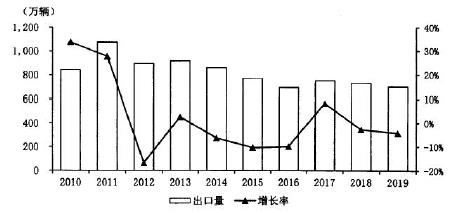

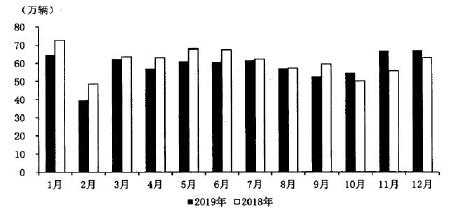

六、出口逐渐恢复,全年出口量仍低于上年。

2019 年,国际关系日趋复杂,全球经济贸易增速显著放缓。我国摩托车出口上半年下滑明显,下半年逐渐回暖,但总体来说,出口与上年相比仍小幅下降。摩托车国际市场竞争日趋激烈,印度、印尼等国家,加大参与国际市场的竞争,我国摩托车出口将面临严峻的挑战。2019 年,共出口摩托车整车712.48 万辆,同比下降2.52%。详见图7、图8。

图7 、2010-2019 年摩托车出口量及增长情况

图8、摩托车月度出口量情况

分排量看,2019 年,出口量位居前五位的系列品种为125 系列、150 系列、110 系列、250 系列和50 系列,分别出口245.34 万辆、171.35 万辆、127.65 万辆、59 万辆和40.02 万辆。与上年同期相比,110 系列、50 系列和250 系列出口量呈小幅增长,其他品种均呈下降。2019 年,上述五大系列品种共出口643.35 万辆,占摩托车出口总量的90.3%。

电动摩托车主要销于国内市场,仅出口2561 辆;三轮车出口小幅增长,出口36.93万辆,同比增长5.35%。

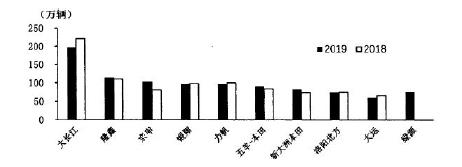

七、重点骨干企业,超半数销量下滑。

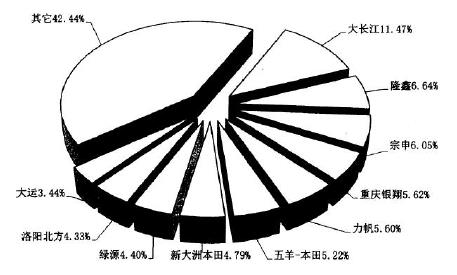

今年以来,摩托车行业产销总量虽然有所增长,但主要是由电动摩托车所带动的,燃油摩托车运行基本平稳。产销量前十名企业中,除浙江绿源外,均为以生产燃油摩托车为主的生产企业。2019 年,销量排名前十位的企业为大长江、隆鑫、宗申、银翔、力帆、五羊-本田、新大洲本田、绿源、北方企业、广州大运,分别销售196.58 万辆、113.81 万辆、103.57 万辆、96.24 万辆、95.87 万辆、89.42 万辆、82.14 万辆、75.45万辆、74.24 万辆、58.91 万辆。与上年相比,除绿源外,有隆鑫、宗申、五羊-本田、新大洲本田4 家企业增长。其他5 家企业呈不同程度下降。2019 年,前十家企业累计销售摩托车986.24 万辆,占摩托车总销量的57.57%。详见图9、图10。

图9 、2019 年前十家企业销售量情况

图10 、2019 年前十家企业市场占有率情况

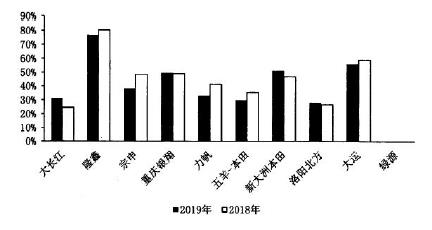

销量前十名企业中,大长江、隆鑫、宗申、银翔、力帆、五羊-本田、新大洲本田、北方企业、广州大运的出口量分别为61.48 万辆、87.3 万辆、39.68 万辆、47.83 万辆、32.01 万辆、26.72 万辆、42 万辆、20.93 万辆、33 万辆。其中,隆鑫、银翔、新大洲本田和大运的出口量占销量比例较大,超过或接近50%。大长江近几年加大了对海外市场的开拓,出口占销量的比例迅速提高。绿源生产电动摩托车仅在国内销售。详见图11。

图11 、前十家企业出口量占销量比例