2019 年12 月摩托车生产企业出口情况综述

信息来源:中国汽车工业协会发布时间:2020-03-10

2019 年,世界格局加速演变,全球风险点明显增多,同时,贸易保护主义抬头增添了世界经济增长的不确定性,严重阻碍了世界经济的健康发展。在此大背景下,世界经济仍处于深度调整期,全球经济同步放缓,世界主要经济体也普遍呈低迷状态。受此影响,我国摩托车生产企业出口形势依然严峻,出口数量和金额总体在低位徘徊。整体来看,2019 年摩托车生产企业出口主要呈现以下特点:

一、摩托车整车出口量和产品出口总额均呈小幅下降

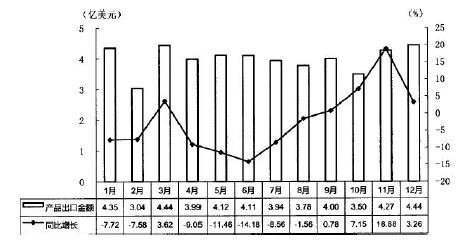

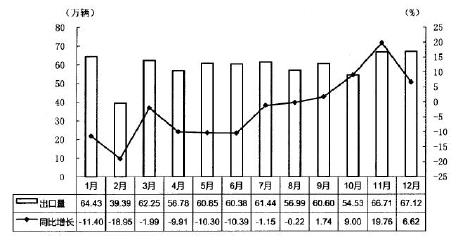

2019 年,摩托车生产企业产品出口金额为48.04 亿美元,同比下降2.76%,结束上年增长。其中:摩托车整车出口712.48 万辆,同比下降2.52%,降幅比上年略有收窄;出口金额40.64 亿美元,同比下降2.03%,同样结束了上年小幅增长势态。

从摩托车产品出口金额月度同比变化情况来看,1 月和2 月出口延续了上年10 月以来下降趋势,3 月呈小幅增长,4 月-8 月均呈下降,其中5 月和6 月降幅更为明显,9 月后出口形势有所好转。总体来看,四季度出口表现好于全年。

从整车出口量月度同比变化来看,前8 月总体表现低迷,出口量延续了自上年6月以来下降趋势,9 月后出口同比结束增长,呈一定回升,11 月同比增长更为明显。

具体情况见图1-图2。

图2 2019 年摩托车月度出口量及同比增长情况

2019 年,沙滩车出口增速比上年有所减缓,共出口11.35 万辆,同比增长10.77%,增速比上年减缓3.89 个百分点;出口金额2.88 亿美元,同比增长11.93%,增速比上年减缓21.78 个百分点。摩托车零部件出口金额则结束上年快速增长势头,呈较快下降,共出口2.54 亿美元,同比下降19.19%。摩托车发动机出口延续了上年下降趋势,共出口139.61 万台,同比下降27.45%;出口金额1.98 亿美元,同比下降10.25%。

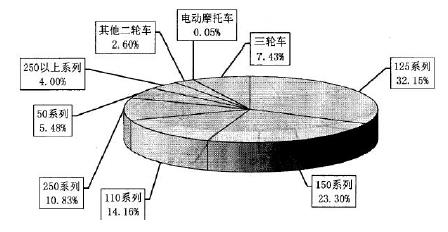

二、摩托车主导产品出口表现不一,125 系列降幅较明显

2019 年,在五大类二轮摩托车品种中,125 系列(110ml<排量≤125ml)出口量和金额占比继续保持第一,但结束了上年增长,呈一定下降,共出口245.34 万辆,同比下降8.77%,占摩托车出口总量的34.43%;出口金额13.07 亿美元,同比下降11.04%,占摩托车出口总额的32.16%。位居第二位的150 系列(125ml<排量≤150ml)出口量和金额依然呈小幅下降,共出口171.35 万辆,同比下降4.54%,出口金额9.47 亿美元,同比下降2.37%。排名第三位的110 系列(100ml<排量≤110ml)出口表现总体好于上年,出口量和金额均呈增长,其中出口量达到127.65 万辆,同比增长4.99%,出口金额5.75亿美元,同比增长4.01%。250 系列(150ml<排量≤250ml)仍居第四,出口量和出口金额均呈小幅增长,共出口59 万辆,同比增长0.94%,出口金额4.40 亿美元,同比增长0.45%。50 系列(排量≤50ml)排名第五,出口量结束上年下降呈一定增长,出口金额增速比上年略有减缓,共出口40.02 万辆,同比增长2.03%,出口金额2.23 亿美元,同比增长0.41%。2019 年,上述五大系列品种共出口643.35 万辆,占摩托车出口总量的90.30%;出口金额34.92 亿美元,占摩托车出口总额的85.93%。

在二轮摩托车其他品种中,排量>250ml 系列出口增速依然明显,共出口6.51 万辆,同比增长15.86%,增速比上年提升10.08 个百分点;出口金额1.63 亿美元,同比增长21.19%,增速比上年减缓23.59 个百分点。此外,70 系列(60ml<排量≤70ml)和100系列(90ml<排量≤100ml)结束上年快速下降,呈明显增长。

三轮摩托车出口表现也略好于上年,共出口36.93 万辆,同比增长5.35%;出口金额3.02 亿美元,同比增长12.58%。

具体情况见图3-图4。

图3 2019 年摩托车分排量出口量所占比重

图4 2019 年摩托车分排量出口金额所占比重

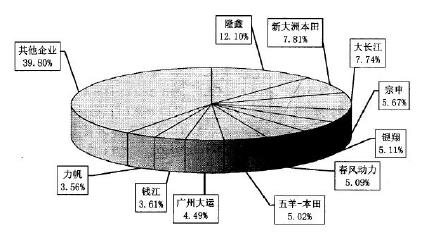

三、行业骨干企业出口表现依然好于行业,市场占有率继续保持较高水平

2019 年,尽管面对严峻挑战,行业内骨干企业迎难而上,在不断提高产品内在质量的同时,也继续积极扩大海外市场,因而总体保持了较高的市场占有率。其中:摩托车产品出口金额超过1 亿美元的企业共有17 家,与上年持平,累计出口金额37.55 亿美元,占摩托车企业产品出口总额的78.16%;摩托车整车出口量超过10 万辆的企业共有21 家,比上年减少一家,累计出口608.70 万辆,占摩托车出口总量的85.43%。

摩托车产品出口金额排名前十位的生产企业依次为:隆鑫、新大洲本田、大长江、宗申、银翔、春风动力、五羊-本田、广州大运、钱江和力帆,出口金额分别为5.81亿美元、3.75 亿美元、3.72 亿美元、2.73 亿美元、2.45 亿美元、2.45 亿美元、2.41亿美元、2.16 亿美元、1.73 亿美元和1.71 亿美元。与上年相比,隆鑫和春风动力产品出口金额呈较快增长。大长江和新大洲本田增速略低,其他六家企业均呈下降,力帆和钱江降幅更明显。2019 年,上述十家企业共出口28.92 亿美元,占摩托车生产企业产品出口总额的60.20%。

摩托车出口量排名前十位的企业依次为:隆鑫、大长江、银翔、新大洲本田、宗申、广州大运、力帆、广州豪进、五羊-本田和航天巴山,分别出口87.30 万辆、61.48 万辆、47.83 万辆、41.99 万辆、39.68 万辆、32.99 万辆、32.01 万辆、27.63 万辆、26.72万辆和25.35 万辆。与上年相比,大长江和新大洲本田出口量增速较快,银翔和宗申略有增长,其他企业呈不同程度下降。2019 年,上述十家企业共出口422.98 万辆,占摩托车出口总量的59.37%。

具体情况见图5-图6。

图5 2019 年摩托车前十家生产企业产品出口金额所占比重

图6 2019 年摩托车前十家生产企业出口量所占比重